中国开云体育 易景信息: 九成营收靠手机, 供销双绑定传音, 毛利率不及10%|IPO不雅察

近期,上海易景信息科技股份有限公司(下称“易景信息”)提交了招股阐扬书,拟港交所IPO上市。

笔者瞩目到,易景信息营收高度依赖智妙手机业务,2025年该业务收入占比超九成,家具结构荒谬单一,营收抗风险才智薄弱。更为重要的是,公司供销两头深度绑定传音控股,2025年公司对传音控股的收入孝敬占比达79%,采购占比高达56.8%,中枢产销设施均受制于单一协作方,业务安靖性存疑。与此同期,公司盈利空间捏续承压,毛利率历久低于10%,相较于行业头部ODM企业举座处于低位,家具附加值不及、行业竞争力偏弱。

事迹高度依赖智妙手机业务

易景信息是一家AI期间的全栈智能硬件家具惩办决策提供商,字据弗若斯特沙利文的府上,于2025年,按出货量计,为宇宙十大智妙手机品牌制造惩办决策供货商之一。

2023年-2025年(下称“通告期”),易景信息分歧杀青营业收入22.25亿元、35.08亿元、32.19亿元,年度利润分歧为5615.8万元、6207.6万元、7021.7万元,公司营收波动彰着,但净利润捏续小幅攀升。

从收入结构来看,易景信息主营智能末端家具、AIoT家具,其中智能末端中的智妙手机业务为公司十足收入复旧。通告期内,公司智妙手机销售收入分歧为19.49亿元、33.59亿元、29.84亿元,占当期总收入比重高达87.7%、95.7%、92.7%,公司营收实在完全依赖智妙手机业务,家具结构高度单一。

诚然易景信息净利润捏续增长,但公司的盈利质地历久王人不高。通告期内,公司筹划活动产生的现款流量净额分歧为3562万元、-13771.6万元、9616.6万元,其中2024年筹划性现款流出现大额净流出,以至公司近三年筹划现款流累计净流出593万元,同期,连结同期公司的净利润,不错计较出两者的比值分歧为0.63、-2.22、1.37,历久低于1。

究其原因,公司现款流承压主要受交易应收过火他应收款项累赘。放手2023年末、2024年末、2025年末,易景信息交易过火他应收款项分歧为2.22亿元、15.99亿元、6.72亿元,其中2024年该项财富同比暴增620.27%,开云(中国)一站式服务官网应收款项短期大幅激增。尽管2025年应收鸿沟有所回落,但财富回款成果捏续恶化,通告期内公司交易应收款项盘活天数分歧为27天、84天、115天,回款周期捏续拉长,财富变现才智逐年弱化。

对此,易景信息默示,公司无法确保整个该等款项将会按期或总计结清,且公司在收取客户的交易应收款项及应收单子时须承担信贷风险。倘应答公司的重要款项未能按期结清,公司的进展、流动资金及盈利才智将受到不利影响。公司任何主要客户收歇或信贷景色恶化亦可能对公司的业务变成重要不利影响。

供销体系均依赖传音控股

除盈利质地偏弱、回款风险突显外,易景信息还存在供销两头高度蚁集的问题,客户与供应商体系高度绑定单一主体,业务安靖性严重不及。

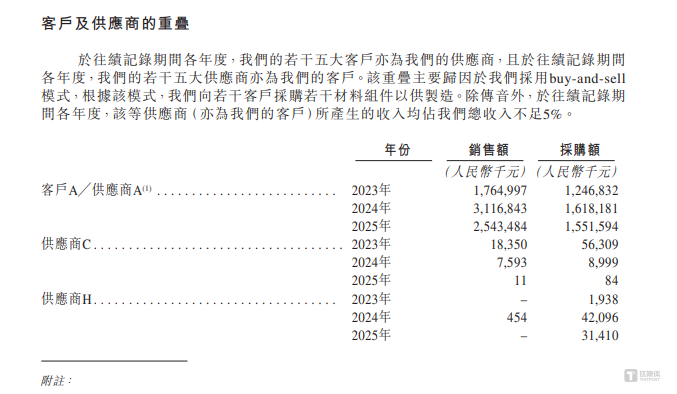

通告期内,易景信息客户蚁集度处于极高水平。公司上前五大客户销售收入分歧为20.97亿元、34.09亿元、31.41亿元,占当期营业收入比例分歧达94.2%、97.1%、97.7%,公司超九成收入开始于前五大客户。其中第一大客户客户A孝敬收入分歧为17.65亿元、31.17亿元、25.43亿元,占比高达79.3%、88.8%、79.0%,意味着公司近概况乃至近九成营收均依赖单一客户,客户结构荒谬蚁集。

采购端视通高度依赖单一主体。通告期内,公司上前五大供应商采购金额分歧为14.52亿元、18.3亿元、18.39亿元,对应占当期采购总和67.8%、70.3%、67.3%;其中第一大供应商供应商A采购金额分歧为12.47亿元、16.18亿元、15.52亿元,占各期采购总和58.3%、62.2%、56.8%,公司超半数采购需求均由该单一供应商相连。

值得瞩主张是,据公司报告文献泄漏,其第一大客户与第一大供应商为并吞主体,公司举座供销体系完全由该单一企业主导。

笔者进一步查询发现,客户A是一家逾越的智能硬件公司,主要从事智妙手机和智能硬件的谈判、树立、坐蓐和销售,于上海证券往还所科创板上市,何况通过千般迹象均标明客户A便是传音控股,也便是说,易景信息的坐蓐销售高度依附传音控股,依靠单一干系主体完成中枢产销轮回,亦然其能够冲刺港股IPO的中枢依托。

在深度绑定传音控股的供销景色下,易景信息本身盈利进展相通偏弱。通告期内,公司毛利率分歧为9.9%、6.8%、9.5%,恒久未能蹂躏10%。对比智妙手机ODM赛说念的华勤期间、闻泰科技两大头部同业,行业厂商毛利率历久保管在8%-15%区间,易景信息举座毛利率处于行业偏低水平。(文|公司不雅察中国开云体育,作家|邓皓天,裁剪|曹晟源)

欧宝app中国官网入口