中国开云体育一站式服务入口 燧原科技“腾讯依赖症”待解: 超大致收入来自腾讯科技, 营业合感性遭问询|读懂IPO

图源:图虫创意

开头|时间营业说合院

作家|孙华秋

剪辑|韩迅

当作国产云表AI芯片赛谈的独角兽,上海燧原科技股份有限公司(以下简称“燧原科技”)正站在科创板IPO的枢纽节点。

尽管手捏四代架构、五款云表AI芯片的技能积淀,且营收保持高速增长,但这家“算力芯片新贵”恒久被一层暗影笼罩——其因过度依赖单一鼓励兼大客户的营业模式,被阛阓贴上了“腾讯御用芯片”的标签。

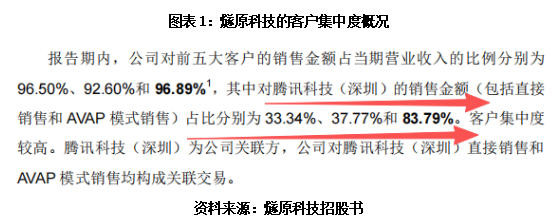

招股书裸露,2023—2025年,燧原科技对前五大客户销售收入占比恒久督察在92%以上,2025年更是高达96.89%;其中,该公司对腾讯科技(深圳)有限公司(腾讯的子公司)的销售收入占比从2023年的33.34%一谈飙升至2025年的83.79%。

这意味着,2025年,燧原科技每达成100元营业收入,就有近84元来自腾讯,其主见发展着实高度依赖这一单一客户“输血”。

需提防的是,腾讯与燧原科技的绑定远超单纯的供需关系,腾讯过火关联方以20.26%的持股比例,稳居燧原科技第一大鼓励之位,酿成“大鼓励+第一大客户”的深度绑定形状。

然而,这种看似“矫健”的配合关系背后,隐私的却是燧原科技营业化疆城的脆弱底色。

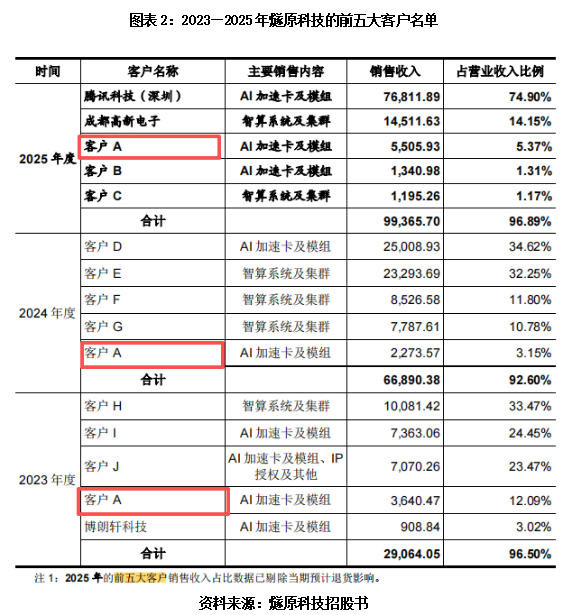

招股书裸露,2023—2025年,斗球2026世界杯赛事直播入口除了客户A,燧原科技其余前四大客户每年均普通更替。这一兴盛折射出,燧原科技在公开阛阓中清寒能够沉稳复购的大中型客户,抗风险才气不及。

更首要的是,沉稳配合的客户A实为腾讯科技指定的销售对象。招股书裸露,解释期内,燧原科技除获胜向腾讯科技(深圳)销售居品外,还通过AVAP模式(公司按照结尾客户的指定要求向其认同的整机厂商或系统集成商供货的交游模式),向腾讯指定的客户A、客户D、客户J等工作器厂商销售。这种销售模式执行上已经燧原科技围绕腾讯的需求张开业务。

在AI芯片国产化提速、行业竞争尖锐化确当下,燧原科技究竟是具备孤独竞争力的阛阓化芯片企业,中国开云体育照旧腾讯体系下的“专属算力芯片供应商”?其客户拓展才气,能否辅助起一家上市公司的可接续主见?这成为老本阛阓颇为温煦的话题。

针对上述问题,时间营业说合院向燧原科技发函并致电照顾,但界限发稿,对方仍未恢复相关问题。

关于燧原科技与腾讯的关联交游,上交场合首轮审核问询函中要求燧原科技讲明解释期内公司向腾讯科技过火关联方进行关联销售的合感性和必要性;腾讯是否可通过向其他供应商采购达成对公司居品的有用替代;若腾讯赶走采购或销售配合,对公司业务相连性的具体影响,是否存在替代决策。

燧原科技则在首轮问询函恢复文献中称,公司向腾讯科技过火关联方销售金额占比接续种植,是公司基于自己发展阶段和有限资源接受“优先单点冲突、后续以点带线、缓缓以线带面”政策的效力,具有营业合感性。

燧原科技同期强调,AVAP模式下的相关订单条件未成就系结销售、最低采购量等界限公司主见自主的商定,公司在客户拓展、技能研发等方面享有十足主见自主权。

然而,阛阓的担忧并未因此废除。老本阛阓过往案例反复印证,当一家企业同期绑定“大鼓励+第一大客户”,这种双重身份在大鼓励政策转向、利益分拨调理、行业竞争形状变动时,极易激励配合逻辑生变。高度依赖单一主体的营业模式,着实自然清寒风险缓冲与抗冲击才气,一朝大客户出现政策裁汰、需求调节或供应链替换,该类企业功绩不时会靠近断崖式波动。

值得警惕的是,在5月13日举行的腾讯鼓励大会上,董事会主席兼CEO马化腾对AI业务作出了一番耐东谈主寻味的表态:“一年前咱们认为上了船,其后发现阿谁船漏水了,现时嗅觉站上去了,还坐不下去,照旧但愿船速能快少量。”

这番对AI业务“船不稳、速率慢”的审慎表态,是否预示腾讯将对AI算力参加节律、采购策略、供应链结构进行新一轮调理?而与腾讯深度绑定、身处“一条船”上的燧原科技,又将如何承受来自负鼓励政策变化的潜在冲击?

围绕大客户依赖的连环拷问,仍悬在燧原科技的头顶,成为其IPO之路上无法消亡的中枢命题。

(全文1601字)中国开云体育一站式服务入口